La Ley de Startups es una ley bastante innovadora, que se aprobó el 10 de diciembre de 2021 con el Anteproyecto de Ley del ecosistema de las empresas “startups”.

Su objetivo es fomentar la creación y el desarrollo de nuevas empresas en España facilitando sobre todo el proceso administrativo que la acompaña.

El objetivo es acelerar el crecimiento de las inversiones y empresas y situar a España a la altura de países líderes en Europa, como son Irlanda, Estonia, Alemania o Portugal.

Desde Fandit, esperamos que esta nueva Ley para startups permita avanzar más el ecosistema emprendedor, ya que no se está pudiendo sacar todo el potencial y que gustaría a los emprendedores.

Es por eso que vamos a ver en que consiste y los puntos más destacados que trae.

¿Qué es la nueva Ley de Startups?

Las startups están sujetas a leyes comerciales o fiscales que no tienen en cuenta las peculiaridades de sus nuevos modelos de negocio, lo que conlleva requisitos demasiado gravosos para estas iniciativas.

El objetivo de las propuestas de esta ley es facilitar a las startups el trato con la burocracia gubernamental en todas las fases de su desarrollo.

El objetivo es estimular la inversión y atraer talento, animando a las empresas y a las startups a colaborar en proyectos de I+D.

¿Qué es una startup según la nueva Ley?

De entrada es importante tener claro este punto.

Serán consideras startups con esta nueva ley las empresas innovadoras con menos de 5 años de antigüedad (7 en algunos casos especiales) cuando la mayor parte del empleo, el domicilio social y el establecimiento permanente estén en España

Además de que no hayan repartido dividendos, ni coticen en bolsa y con ingresos de hasta 5 millones de euros.

Es importante señalar que la acreditación de ‘startup’, ineludible para poder acogerse a los beneficios fiscales y sociales establecidos en esta ley, será eficaz frente a todas las Administraciones y entes que deban reconocerlos.

La acreditación formal del emprendimiento innovador correrá a cargo de ENISA, la Empresa Nacional de Innovación SME, S.A., que dispondrá de los recursos necesarios para desplegar un procedimiento sencillo, rápido y gratuito para el emprendedor.

Entrada en vigor de la ley startups en España

La nueva Ley de Startups fue aprobada en 2022 y entró en vigor el 1 de enero de 2023. Mientras tanto, los emprendedores y las startups pueden empezar a prepararse para los cambios que traerá esta nueva legislación.

Todavía no se conocen los resultados económicos que esta nueva medida va a tener sobre las arcas públicas, pero lo que sí pretende es atraer más inversión y talento al país.

Principales ventajas de la ley de startups

Dentro de esta ley tenemos varios puntos destacados que veremos en detalle a continuación:

Agilidad administrativa para montar una empresa

Se espera la gratuidad de costes respecto a notarios y registradores, en la constitución de sociedades limitadas por medios telemáticos, así como en la publicación en el Boletín Oficial del Registro Mercantil (BORME)

También tenemos la no obligatoriedad de obtener el número de identificación de extranjeros (NIE) para los inversores no residentes.

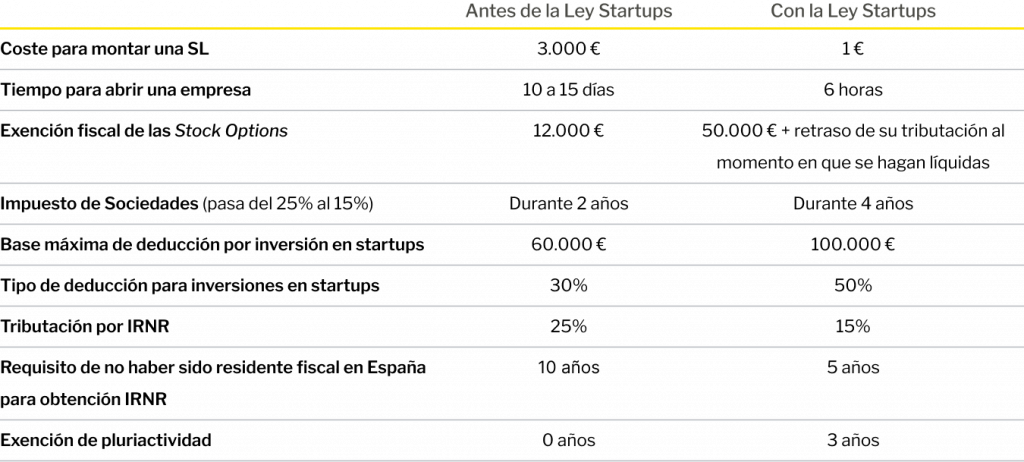

Por último destacar que será posible crear una empresa con un solo euro de capital social.

El gobierno ha informado que se tardará una media de 6 horas en crear una empresa y hasta un plazo máximo de 5 días para algunos casos especiales con estatutos personalizados.

Atractivos fiscales para emprendedores e inversores

El tipo del Impuesto de Sociedades y el impuesto sobre la renta de no residentes se reducen del 25% al 15% en los cuatro primeros años desde que una empresa o persona física obtiene ingresos imponibles.

Se permite el aplazamiento del pago de impuestos durante los dos primeros años a partir de la obtención de una renta imponible positiva y sin garantías ni intereses de demora.

Se ha incrementado la deducción máxima por inversión en empresas de nueva o reciente creación (de 60.000 a 100.000 euros anuales), así como el tipo al que se deduce (del 30% pasa al 50%).

El periodo durante el cual se considera que una empresa es de nueva creación, y por tanto puede optar a exenciones fiscales frente a otras empresas del mismo sector, pasa de 3 a 5 años, o 7 años si la empresa opera en determinados sectores.

Las Stock Options y los beneficios fiscales de la Ley de Startups

Los cambios introducidos en el límite de las Stock Options con la nueva Ley de Startups, permite estar libre de impuestos hasta los 50.000 euros, frente a los 12.500 actuales.

Además, su tributación se aplazará al momento en que se vendan, como por ejemplo por la salida a bolsa. Poseerlas no conlleva un hecho imponible.

Los «carried interest» (comisiones por el éxito de los gestores de capital riesgo) tributarán a partir de ahora al 50%, según una nueva ley.

Circulación del conocimiento

La ley fomenta la colaboración entre el sector público, las universidades, los organismos de investigación y los centros tecnológicos.

El gobierno tiene previsto permitir a las empresas emergentes que prueben sus innovaciones en un entorno controlado durante un año (al igual que las Fintech), de modo que se pueda evaluar la utilidad y viabilidad de diversas innovaciones tecnológicas.

Atracción de talento extranjero

Para atraer talento, se mejora el régimen fiscal de las rentas de los no residentes. Se crean visados especiales que se ponen a disposición de directivos, empleados de startups e inversores, que pueden permanecer en España hasta 5 años.

Emprendedores en serie y pluriempleados

Para que los emprendedores en serie puedan beneficiarse de la ley varias veces, se han introducido algunas modificaciones en su definición de startups, reduciendo hasta un 15% el Impuesto de Sociedades para las empresas en sus primeros cuatro años.

Destaca la eliminación de las cotizaciones a la Seguridad Social durante 3 años por parte de los trabajadores por cuenta ajena que además ejercen una actividad por cuenta propia.

¿Y con los nómadas digitales?

Se han agilizado los trámites para la obtención de visados, especialmente para las startups españolas o los autónomos digitales, que pueden beneficiarse de exenciones fiscales.

Se rebaja la condición de no residente a 5 años de no residencia previa en España para permitir el retorno del talento más fácilmente a España y así acceder a este tipo de régimen especiales.

Resumen general de la Ley Startup en España

Estos son los puntos más destacados de momento con relación a esta Ley:

Notas de nuestro partner Febrer Asesores:

Los dos primeros puntos se pueden aplicar de forma similar desde 2013, gracias a la Ley de Emprendedores (aunque la gran mayoría de la gente lo desconoce).

Respecto al capital social, si comparamos la redacción anterior y la nueva de la Ley de Sociedades de Capital, dice lo mismo, pero con diferentes palabras: responsabilidad solidaria de socios y sociedad hasta desembolsar los 3000 € a pesar de que sea 1 € el que se ponga inicial.

Y respecto a los plazos y costes, desde 2013 venimos constituyendo sociedades limitadas con honorarios de notario 60 €, registro mercantil 40 €, y la sociedad inscrita en el registro mercantil, NIF definitivo y de alta en las diferentes administraciones en 24-48 horas desde la firma.

Alfonso Febrer Roig

Para ellos es una pena que esta «nueva Ley» llegue a finales de 2022, y llevemos 9 años desaprovechando la Ley de Emprendedores, de 2013.

Puntos mejorables de la Ley de Startups según el ecosistema

El ecosistema emprendedor de España ha realizado un análisis de la nueva Ley, apuntando ciertos aspectos que consideran deben ser corregidos o mejorados.

Aquí destacamos 3 importantes:

- Por ejemplo, no pueden ser consideradas empresas de nueva creación si son el resultado de una fusión o escisión, y por lo tanto la distribución de dividendos no es una opción.

- Esta ley está suscitando dudas sobre si las startups vinculadas a grupos de empresas (comúnmente llamadas «incubadoras de empresas») pueden beneficiarse de ella por estar certificadas como startups.

- Por último, no permite excluir a los mejores emprendedores de España: tres cuartas partes de ellos nunca se beneficiarán de la condición de empresa emergente. Esto se debe a que los emprendedores en serie solo pueden obtener una desgravación fiscal por sus tres primeras ideas de negocio, ¡independientemente del éxito que tengan!

Aunque la nueva ley de creación de empresas introduce cambios importantes y mejora las condiciones, aún debe adaptarse para que sea coherente con la legislación de otros países europeos y sobre todo con los EEUU que son el referente mundial.

Hola soy Pedro, cofundador y CEO de FANDIT

¿Qué hacemos? Llevamos un tiempo innovando en el sector de las ayudas públicas, tan peculiar y tradicional. Queremos que evolucione y mejore. Por eso hemos creado FANDIT, un ecosistema donde ayudamos a gestores y solicitantes con las ayudas.